PRS

法令遵守をベースにコンテンツをご提供させていただいておりますが、万一、不適切な表現などがございましたら お問い合わせフォーム よりご連絡ください。

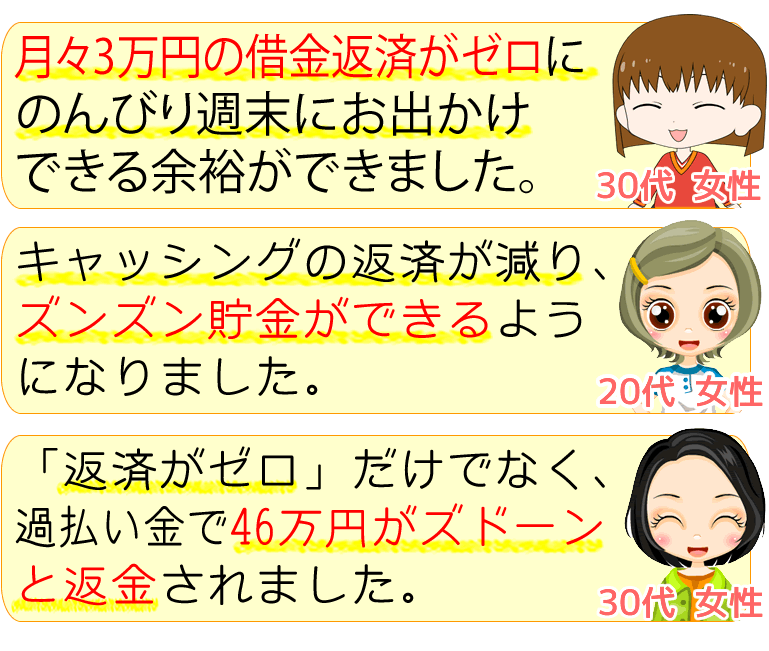

東京都でカードのリボ払いやキャッシングや借金がある方は適切な手続きで返済不要になったり減額になることがあります。

以下よりいくら減るかわかります。

※「借入金額(カードの支払い(リボ払いやキャッシングなど)のおおまかな支払い総額。複数の支払いをまとめてOK)」の入力で診断できます。

過去に支払い済のお金も戻って来る可能性があります。

東京都の借金相談の窓口

できるだけ借金返済額を減らしたい。利息だけ払い続けているみたいで借金総額が減らないのはなんで?

借金が減らない理由は東京都でも大抵は利息になります。

利息は返済が終わらない間は足され続けますが、月々の返済金額が利息の追加分よりも少なければ借金総額は減らないし増えてしまいます。

最初から金利が高すぎたり、返済し忘れて遅延損害金が追加されていたり、自転車操業でほかの会社から借りてしまっているなどというような原因が考えられます。さらに、リボ払いなどにて月当たりの返済金額を最低返済額で返済している人も多いようですが、可能な限り毎月の返済額を上げて借り入れの元金を返済していくことが重要になります。

東京都で、これ以上、生活が困窮していて、月の返済金額を上げるのが不可能だという人は、債務整理などによって借金を減らす事を手段として考えましょう。

借金相談していることを家族に知られたくない(東京都の借金相談)

東京都でも、借金相談をする際に弁護士や司法書士などの相談相手に「家族に知られたくない」という希望を頼めば守秘義務に従って行ってもらえます。

借金がいくら残っているのかわからない?どの会社から借りたかわからない?

何社かの会社で借入していたり、借入期間が長かったりすると、元の借入の金額が何円くらいなのかわからない、さらに、どこの消費者金融にて借りたかわからない人は東京都でも珍しくありません。

とりあえず、領収書とか取引の履歴を見つけてみましょう。

領収書や取引の履歴が見当たらない場合は、CIC、日本信用情報機構(JICC)や全国銀行協会(全銀協)といった信用情報機関にて情報を調べることが可能です。

自分で調べるのが難しいのであれば弁護士や司法書士事務所が行っている無料相談を頼ってみましょう。

借金はどれくらいあるとヤバイ?

東京都でも、一般的には年収の3分の1以上になってしまうと返済するのが大変になるといわれています。

ただ、借金の借入額が増えるとその分利息も高くつきます。100万円借り入れして1か月でスグに返済するケースと1年ほど返済する場合では利息額は大きく異なってきます。

どのくらいまで借りることができるかを意識するのも必要でありますが、どのくらいで完済できるかということを意識するのも重要になってきます。

借金を放置したらどうなる?(東京都の借金相談)

借り入れを返済せずにそのままにしくおくと、本来の返済額に遅延損害金が追加されます。

当然ですが、督促の電話がかかってきたり書面で督促が続きます。それでも返済しない時は、一括返済を求める請求が来たり、債権者が訴訟を起こすことも多いです。

さらに進むと財産が強制的に差し押さえられることになります。

家財や車、不動産に限らず給料についても差し押さえられてしまいます。引っ越しても、債権者は債務者の戸籍や住民票も取得可能なため、踏み倒す事は厳しいです。

そうなる前に債務整理によって借金の減額を行う事が必要です。

リボ払いの残高がなかなか減らない(東京都の借金相談)

リボ払いも借金と同じく利息がかかりますので、返済期間延びてくると利息が多くなって借金総額も大きくなります。

リボ払いの一か月の返済額が上乗せされる利息分を上回っていないとリボ払いの残高はなくならないです。

最善の方策は一括で返済してしまうことになりますが、一か月の返済金額に上乗せして払う繰り上げ返済を行っても、未来の返済金額を低くすることができます。可能な限り短期で返済を終えることがポイントです。

借金まみれ、借金地獄で借金が返せない(東京都の借金相談)

お金を借りると利息が上乗せされます。月々の支払をするために別にお金を借りると、そこにも利息が発生します。

つまりはお金を借り入れをするともとの金額に上乗せして支払うことが必要であるということを意識する必要があります。

利息の上乗せ額以上金額を返済していかないと借金は増えていきます。東京都でも、どうしても生活に困窮していて毎月の返済額を払えないというような方については、債務整理によって借金の減額を行う事が重要になります。

東京都で借金について無料で相談ができる弁護士や司法書士事務所を紹介しています。

弁護士法人ユア・エース

| 特徴 |

|

|---|---|

| 費用 |

■任意整理 着手金:債権者1件につき¥55,000〜(税込) 報酬金:債権者1件につき¥11,000〜(税込) 減額報酬:11%(税込) 過払い金報酬:過払い金回収額の22%(税込) 訴訟による場合は、過払い金回収額の27.5%(税込) 法人の場合、費用が異なる場合がありますので、お問い合わせの際にご確認ください。 税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。 ■完済過払い請求 着手金:¥0 過払い金報酬:過払い金回収額の22%(税込) 訴訟による場合は、過払い金回収額の27.5%(税込) 自己破産、個人再生の費用については別途ご相談ください。 法人の場合、費用が異なる場合がありますので、お問い合わせの際にご確認ください。 税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。 |

東京都でできる債務整理

任意整理

任意整理は貸金業者と金利をカットするなどの交渉により借金を減らします。

貸金業者やクレジットカード会社と利息をカットするように和解交渉を行い、法律上の上限金利以上の部分についてはすでに返済した額も含めて引き直し計算を行います。この段階で借金の残りの返済額は大きく減らすことが可能です。

また、残りの元本分については3年程度の分割で返済していくよう貸金業者と交渉していきます。

一般的に任意整理における和解交渉については弁護士や司法書士が代理人となって行います。

また、裁判所は通さないで、貸金業者とすすめるので自己破産や個人再生よりも手続きがカンタンです。

全ての債務整理の手続きにおいて、よく利用されるのが任意整理の手続きです。

個人再生

個人再生は借り入れが返せない方が裁判所を利用して借金を減額する手続きです。

法人を対象とした民事再生もあるのですが、個人を対象にした小規模個人再生などのことを個人再生といいます。

借金を5分の1ほどまで少なくして、残りの借金を3年から5年かけて支払っていく再生計画案を立案します。この再生計画案が裁判所において認可されると減額された分の借金は免除されます。

任意整理が利息を対象とした減額なのに対し個人再生では借金の元本も減額対象となるため減らせる金額が大きいです。

自己破産のように財産の処分が行われないので、自己破産は避けたいが、任意整理よりも多く借金を減らしたい人に選ばれています。

自己破産

自己破産というのは、債務の返済能力がないということを裁判所に認めてもらうことによって、借金の支払義務を免除する手続きになります。

裁判所が定めている99万円以下の現金と20万円以下の預貯金などは手元に残すことができます。また、生活必需品についても処分されませんが残りの財産については処分して債権者に分配します。

借金については今後5〜10年ほどできなくなってしまいますし、住所と氏名が官報という国が発行する機関紙に載ります。家族については保証人になっていなければ、家族に影響があることはありません。

破産者が一定額以上の財産を持っていたり、免責不許可事由にあたるときは管財事件となりますが、個人の自己破産では破産管財人が選ばれない同時廃止が普通です。

過払い金請求

かつては29.2%を上限とする出資法と15.0%〜20.0%を上限とする利息制限法といった2つの法律があって、グレーゾーン金利といわれる高い利息が設定されることがありました。現在は法改正により上限金利は引き下げられています。

以前の上限以上に返済した金利部分は、過払い金として請求することで返還してもらえます。過払い金は最後の返済から10年で時効で請求できなくなってしまいます。

借金の時効援用

消滅時効の援用、いわゆる時効援用とは借金の返済を長期間行っていない場合(一般的には5年程度)に時効を主張することにより借金を消滅させる制度です。

自動では適用されないため、時効援用のための手続きをしなければなりません。

地域を絞り込む

狛江市/大田区/町田市/新宿区/西多摩郡奥多摩町/国分寺市/東大和市/北区/葛飾区/墨田区/千代田区/港区/荒川区/渋谷区/西多摩郡瑞穂町/中央区/青梅市/立川市/三鷹市/稲城市/あきる野市/清瀬市/羽村市/利島村/日野市/品川区/武蔵村山市/多摩市/東久留米市/福生市/台東区/国立市/世田谷区/西多摩郡日の出町/八王子市/武蔵野市/昭島市/板橋区/練馬区/調布市/目黒区/江戸川区/豊島区/杉並区/江東区/足立区/西東京市/小金井市/府中市/新島村/小平市/中野区/文京区/東村山市/新宿区/港区/町田市/港区/新宿区/世田谷区/渋谷区/墨田区/八王子市/品川区/世田谷区/港区/台東区/世田谷区/渋谷区/江戸川区/豊島区/大田区/目黒区/港区/渋谷区/多摩市/葛飾区/台東区/新宿区/渋谷区/台東区/北区/新宿区/品川区/町田市/豊島区/世田谷区/港区/中央区/世田谷区/港区/調布市/墨田区/世田谷区/武蔵野市/港区/豊島区/世田谷区/渋谷区/新宿区/世田谷区/豊島区/港区/町田市/世田谷区/世田谷区/目黒区/八王子市/品川区/目黒区/足立区/新宿区/世田谷区/大田区/品川区/目黒区/品川区/中央区/北区/世田谷区/渋谷区/世田谷区/豊島区/北区/世田谷区/渋谷区/世田谷区/中央区/多摩市/世田谷区/港区/港区/品川区/台東区/大田区/渋谷区/北区/世田谷区/町田市/世田谷区/目黒区/目黒区/豊島区/新宿区/中央区/世田谷区/足立区/台東区/

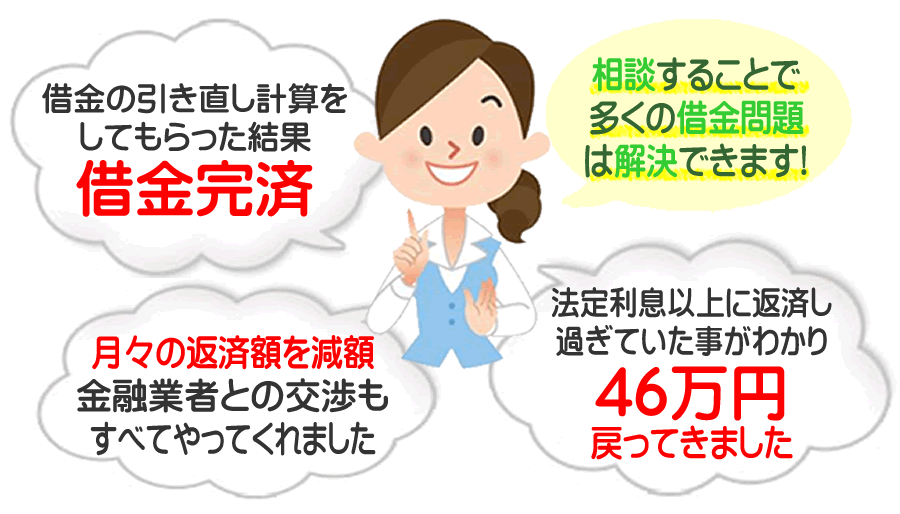

前に借金をしたことがある方は返済し過ぎている恐れが高く、その分の額については手続きをすることで返金してもらえます。東京都でも過払い分の利息を返還する請求を行う方が多くなっていますなかには、返金される金額がのこりの借り入れの金額を上回ってしまって、借金自体が終了したといった例も存在します。昔お金を借りていた間隔が古くなるにつれて、金額も大きくなってきますので、覚えのある方は無料の借入の返済の相談窓口を使用してみましょう。

借金返済の相談というと向き合ってはやり難いというような人も東京都では珍しくありません。そのような点から、ネット、携帯電話で相談できるところは有難いです。いつでも、都合にあわせて使用できますし、向き合っては気が引ける事もストレートにたずねることができます。答えについてもネットでもらえますし、債務整理などの対応をやってくれるケースもあるようです。無料で使える借り入れの返済の相談窓口も少なくないです。

東京都の借金問題の相談窓口を紹介していますので、チェックしてみてください。タダでつかえますよ。