PRS

法令遵守をベースにコンテンツをご提供させていただいておりますが、万一、不適切な表現などがございましたら お問い合わせフォーム よりご連絡ください。

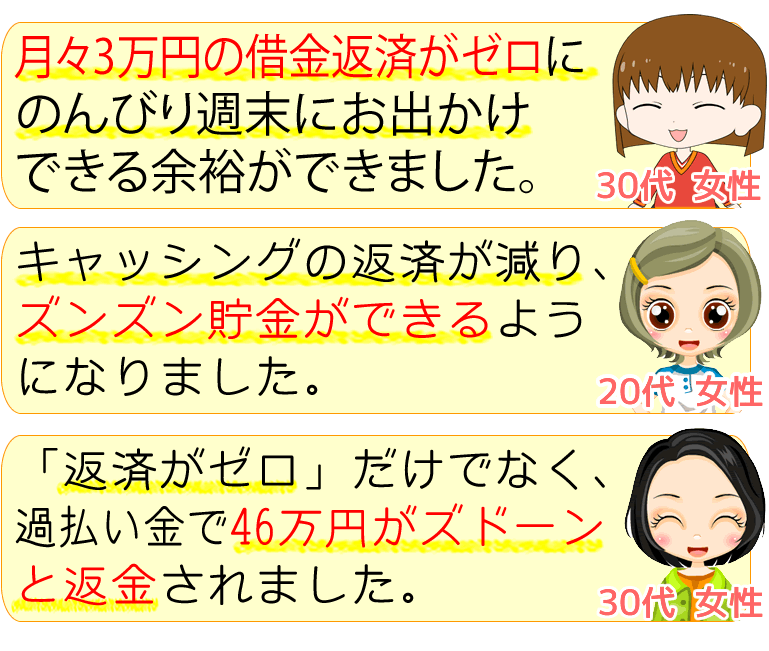

目黒区でカードのリボ払いやキャッシングや借金がある方は適切な手続きで返済不要になったり減額になることがあります。

以下よりいくら減るかわかります。

※「借入金額(カードの支払い(リボ払いやキャッシングなど)のおおまかな支払い総額。複数の支払いをまとめてOK)」の入力で診断できます。

過去に支払い済のお金も戻って来る可能性があります。

目黒区の借金相談の窓口

ほんの少しでも借金返済金額を減らしたい。利息だけ返済し続けているみたいで借金総額が減らないのはなぜ?

借金が減らない理由は目黒区でも大抵は利息です。

利息というのは完済しない限り追加され続けますが、月々の返済金額が利息の増加分よりも上回らないならば借入総額は減らないし増加し続けます。

最初から金利がきつかったり、滞納して遅延損害金が発生していたり、追加でほかの金融機関から借りているなどという原因が挙げられます。また、リボ払い等で月当たりの返済額を最低返済額で返済している方も少なくないですが、できる限り月々の返済金額を増やして借り入れの元金を減らす事がポイントです。

目黒区にて、これ以上、生活に余裕がなく、月の返済金額を多くするのが不可能だというような方は、債務整理等をして借金を減らす事も選択肢に入れましょう。

借金相談のを家族に知られたくない(目黒区の借金相談)

目黒区でも、借金の相談をするときに弁護士や司法書士などというような相談相手に「家族に知られたくない」ということを頼めば、守秘義務に従いながら手続きしてもらえます。

借金がいくら残っているのかわからない?どの会社から借りたのかわからない?(目黒区の借金相談)

複数の業者で借り入れしていたり、借金の期間が長いと、全体の借金総額が何円くらいなのかわからない、さらに、どの業者から借りたかわからない人というのは目黒区でも珍しくありません。

第一に、領収書とか取引履歴を探してみましょう。

領収書とか取引履歴が見当たらないときは、CIC、JICCや全国銀行協会といった信用情報機関で調べることができます。

個人で調べることが難しいならば弁護士や司法書士事務所が行っている無料相談を利用してください。

借金はいくら以上あるとヤバイ?

目黒区でも、一般的に年収の3分の1以上で返すのが大変になると言われています。

ただ、借金の借入金額が大きいとその分だけ利息も多くなります。100万円借りて、1か月で返済する場合と1年を超えて返済する場合では利息金額はかなり違ってきます。

いくらまで借り入れできるかを意識するのも大切ではありますが、どれくらいで完済するかを意識するのも必要になってきます。

借金を放置したらどうなる?(目黒区の借金相談)

借金を返済しないで放置すると、本来の返済額に遅延損害金が上乗せされます。

当たり前のことですが、督促の電話や書面で督促されます。さらに支払わないと、一括返済を請求されたり、裁判所に訴訟を起こす事もあります。

さらに進むと財産が強制的に差し押さえられます。

家財、不動産のみならず給料も差し押さえられてしまいます。住所や名前を変えても、債権者は債務者の戸籍も取得可能なため、逃げ切る事は困難です。

そのような状態になる前に債務整理によって債務の減額をすることが大切になります。

リボ払いの残高がなぜか減らない(目黒区の借金相談)

リボ払いについても借金と同様に利息がかかりますため、返済期間が長くなると利息が膨らんできて債務も増加します。

リボ払いの一か月の支払額が増える利息分を上回っていないとリボ払いの残高はなくなりません。

最適な解決策は一括で返済してしまうことになりますが、一か月の返済額に加えて支払う繰り上げ返済を行っても、その後の借入総額を低くすることができます。できる限りスグに支払い終えることがポイントになります。

借金地獄、借金まみれで借金が返せない

お金を借りると利息が追加されます。月々の支払のためにさらにお金を借りると、その分にも利息がかかります。

言い換えれば、お金を借り入れをするということは借り入れした金額を超えて返済する必要があるということを意識する必要があります。

利息分以上金額を返していかないと借金総額は増えていきます。目黒区でも、どうしても生活に困窮していて一か月の返済を払えない方は、債務整理などによって債務の減額をしていく事が大事です。

目黒区で借金について無料で相談ができる弁護士や司法書士事務所を紹介しています。

弁護士法人ユア・エース

| 特徴 |

|

|---|---|

| 費用 |

■任意整理 着手金:債権者1件につき¥55,000〜(税込) 報酬金:債権者1件につき¥11,000〜(税込) 減額報酬:11%(税込) 過払い金報酬:過払い金回収額の22%(税込) 訴訟による場合は、過払い金回収額の27.5%(税込) 法人の場合、費用が異なる場合がありますので、お問い合わせの際にご確認ください。 税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。 ■完済過払い請求 着手金:¥0 過払い金報酬:過払い金回収額の22%(税込) 訴訟による場合は、過払い金回収額の27.5%(税込) 自己破産、個人再生の費用については別途ご相談ください。 法人の場合、費用が異なる場合がありますので、お問い合わせの際にご確認ください。 税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。 |

目黒区でできる債務整理

任意整理

任意整理は貸金業者と利息をなくすなどといった交渉で債務を減額していきます。

貸金業者と利息をなしにするよう和解交渉をし、利息制限法の上限金利以上の部分は過去に返済した金額も合わせて引き直し計算を行います。ここまで済むと借入の金額は大幅に減少させることが可能です。

また、今後返済する元本部分は3年程度の分割払いで返済していくように債権者と交渉を行います。

一般的に任意整理の和解交渉については弁護士や司法書士が代理人として行います。

裁判所は通さずに債権者と交渉していくので自己破産や個人再生と比較して手続きがカンタンです。

債務整理においてよく用いられるのが任意整理になります。

個人再生

個人再生というのは債務が返せない方が裁判所をつかって借金を減らす手続きになります。

法人が対象の民事再生もありますが、個人を対象にした小規模個人再生などを個人再生と呼びます。

借金を5分の1くらいまで少なくして、残りの債務を3年から5年かけて返済していく再生計画案を作ります。この再生計画案が裁判所にて認可された段階で、減らされた部分の借金は免除されます。

任意整理が利息に限った減額なのに対して、個人再生は元本も減額となるため、減額の総額も大きいです。

自己破産のように財産の処分が行われないので自己破産は行いたくないが任意整理よりもたくさん借金を減らしたい方が選びやすい手続きです。

自己破産

自己破産というのは借金の返済能力がないということを裁判所に認めてもらうことで、借金の返済義務を免除してもらう手続になります。

裁判所が定める99万円以下の現金や20万円以下の預貯金などについては手元に残すことができます。さらに生活必需品も手元に残すことができますが残りの家財については処分して債権者に分配されます。

借入については以降約5〜10年間できませんし住所と氏名が官報に載ります。家族については保証人になっていなければ、家族への影響はないです。

破産者が基準以上の財産を所有していたり、免責不許可事由に該当する場合は管財事件となりますが、個人の自己破産については破産管財人が選ばれない同時廃止で行うのが普通です。

過払い金請求

過去には上限を29.2%とする出資法と上限が15.0%〜20.0%の利息制限法といった2つの法律があり、グレーゾーン金利といわれる高い利率の利息が課される時期がありました。今は法改正を行って上限金利は引き下げられました。

過去の上限以上に返済した金利分については、過払い金請求することで返還されることになっています。過払い金は最後の返済から10年経つと時効となって請求できなくなってしまいます。

借金の時効援用

消滅時効の援用、いわゆる時効援用は借金の返済を長きに渡って行っていない場合(一般的には5年程度)、時効を主張することにより借金をなくすことができる制度になります。

自動では適用されないので、時効援用についての手続きを行わなければなりません。

債務整理などといった処置を開始すると、家の人にばれないか気になってしまうという方は目黒区でも多くなっています。とくに職場には知られずにしておきたいです。そんな時はプライバシー重視で対応してもらえる窓口を選ぶようにしましょう。債務の相談については、一般的にメールでできますが、あとの対処で郵送、電話などの方法がいるケースでも、周りの人に用件がわからないように電話の応対や書簡の表記方法等で配慮してもらえます。

過去に借金をしたことがある方は払わなくていい利息を払っている可能性も高く、払いすぎた額については手続きを行うことによって返還してもらえます。目黒区でも過払い額を返してもらう請求をやる方が増加傾向です返されるお金がのこっている借金の金額を超えて全部の借入れが終了してしまったといった事例も多いです。以前に借金していた時間が長期間になるにつれ、額も多額になるので、気になる方は無料の借り入れの返済の相談窓口で相談してみてください。

このホームページでは目黒区で大勢の人に選ばれている無料の借金返済の相談窓口を薦めていますので、参照してください。