PRS

法令遵守をベースにコンテンツをご提供させていただいておりますが、万一、不適切な表現などがございましたら お問い合わせフォーム よりご連絡ください。

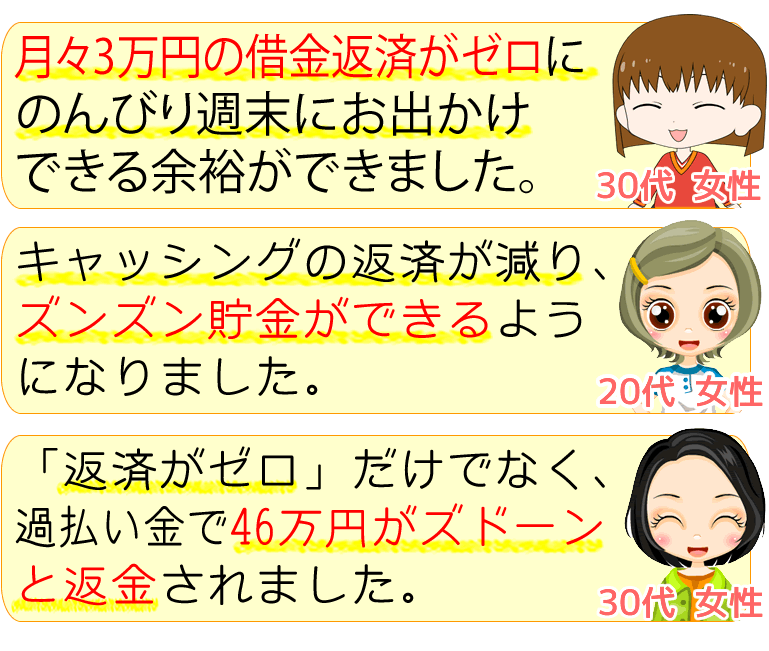

大田区でカードのリボ払いやキャッシングや借金がある方は適切な手続きで返済不要になったり減額になることがあります。

以下よりいくら減るかわかります。

※「借入金額(カードの支払い(リボ払いやキャッシングなど)のおおまかな支払い総額。複数の支払いをまとめてOK)」の入力で診断できます。

過去に支払い済のお金も戻って来る可能性があります。

大田区の借金相談の窓口

できるだけ借金の返済額を減らしたい。利息だけ払い続けているみたいで借金が減らないのはなぜ?

借金が減らない理由というのは大田区でもほとんど利息です。

利息は返済が完了しない限り発生し続けますが、月々の返済額が利息の増加分と比べて少ないと借金総額は減らないですし増えてしまいます。

もともとの金利がきつかったり、返済しないで遅延損害金が追加されていたり、返済するために他の金融機関から借りてしまったなどという原因が考えられます。さらに、リボ払い等にて毎月の返済額を最低返済額にとどめている人も多いようですが、できるだけ月の返済額を上げて借り入れの元金を少なくしていく事が必要になります。

大田区で、どうしようもなく生活が困窮していて、月の返済額を多くするのができないという方は、債務整理などによって借金を減らす事も検討しましょう。

借金相談のを家族に知られたくない

大田区でも、借金相談をするときに弁護士や司法書士などといった相談相手に「家族に知られたくない」という意思を言えば、守秘義務とともに対応してもらえます。

借金がいくらあるかわからない?どこで借りたかわからない?(大田区の借金相談)

いくつかの消費者金融にて借り入れしていたり、借金の期間が長いと、元の借金総額がどれくらいなのかわからない、どこの貸金業者で借入したのかわからないといった方というのは大田区でも少なくありません。

第一に、領収書、取引の履歴を探してください。

領収書、取引履歴が見つからない場合は、CIC、JICCや全国銀行協会(全銀協)といった信用情報機関にて情報を調べることが可能です。

自ら調査することができないならば弁護士や司法書士事務所が行っている無料相談を利用してください。

借金はどれくらいあるとヤバイ?

大田区でも、おおむね年収の1/3以上で返済するのが大変になると言われます。

借金の額が大きくなるということは比例して利息も増えます。100万円借り入れして1か月でスグに返済するケースと1年以上で返済する場合では利息の総額は全然異なってきます。

どれくらい借りることができるかについて意識するのも必要でありますが、どのくらいの期間で返済できるかを意識することのほうが大切になってきます。

借金を放置するとどうなる?(大田区の借金相談)

借入を返済しないで放置すると、本来の金額に遅延損害金が発生します。

当然、電話や文書で督促されます。それでも支払わないときは、一括返済を求められたり、債権者が裁判所に訴訟を起こすケースも出てきます。

さらに行くと財産を強制的に差し押さえられてしまいます。

車や家財、不動産にかぎらず給料についても差し押さえられてしまいます。引越しをしても、債権者は債務者の戸籍を取得できるので、踏み倒してしまうことは困難です。

そうした状態になる手前で債務整理などで債務の減額を行う事が必要になります。

リボ払いの残高がなかなか減っていかない(大田区の借金相談)

リボ払いは借金と同じく利息がつくため、時と共に利息が増加して借金額も増えます。

リボ払いの月々の支払額が加算される利息分を上回らないとリボ払いの残高は増えてしまいます。

最も適した対策は、一括返済してしまうことですが、毎月の支払額に追加で払う繰り上げ返済をしていくことでも、将来の借金総額を抑えることが可能です。できる限り短い期間で返し終えることがポイントです。

借金まみれ、借金地獄で借金が返せない

お金を借りると利息が発生します。月々の支払をするために別にお金を借りると、その分にも利息が追加されます。

つまり、お金を借入するということはもとの金額に追加して返済する必要があることを理解する必要があります。

利息の上乗せ額を超える金額を支払い続けないと借金額は減っていきません。大田区でも、生活困窮のために一か月の返済を払えない人については、債務整理などで債務の減額をする事が重要です。

大田区で借金について無料で相談ができる弁護士や司法書士事務所を紹介しています。

弁護士法人ユア・エース

| 特徴 |

|

|---|---|

| 費用 |

■任意整理 着手金:債権者1件につき¥55,000〜(税込) 報酬金:債権者1件につき¥11,000〜(税込) 減額報酬:11%(税込) 過払い金報酬:過払い金回収額の22%(税込) 訴訟による場合は、過払い金回収額の27.5%(税込) 法人の場合、費用が異なる場合がありますので、お問い合わせの際にご確認ください。 税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。 ■完済過払い請求 着手金:¥0 過払い金報酬:過払い金回収額の22%(税込) 訴訟による場合は、過払い金回収額の27.5%(税込) 自己破産、個人再生の費用については別途ご相談ください。 法人の場合、費用が異なる場合がありますので、お問い合わせの際にご確認ください。 税法の改正により消費税率に変更があった場合は、税法改正後の税率の消費税がかかります。 |

大田区でできる債務整理

任意整理

任意整理は貸金業者と利息をなくすなどのような交渉をして債務を減らしていきます。

貸金業者と金利をカットするために和解交渉をして、利息制限法の上限金利を超える分は昔返済した金額とともに引き直し計算を行います。ここまでで借金の残りの支払額は大幅に減少させることが可能です。

続いて、今後支払う元本分は3年程の分割で返済できるように債権者と交渉します。

通常任意整理の和解交渉については弁護士や司法書士が代理人として交渉します。

裁判所を通さないで、貸金業者と交渉するので自己破産や個人再生より手続きが簡単になります。

すべての債務整理の手続きの中で最もよくつかわれるのが任意整理になります。

個人再生

個人再生は借金が返せない方が裁判所を通じて借金を減額する手続きになります。

会社などを対象とする民事再生もあるのですが、個人が対象の小規模個人再生などのことを個人再生と呼びます。

借入を5分の1ほどまで少なくして、残りの借金を3年から5年で返していく再生計画案を立てます。この再生計画案が裁判所において認可された段階で減額した部分の債務は免除されます。

任意整理が利息対象の減額であるのに対して、個人再生は借金の元本についても減額となるので、減らせる金額も大きいです。

自己破産と違い財産は処分されないので自己破産はイヤだが、任意整理よりたくさん借金を減額したい人が選びやすい手続きです。

自己破産

自己破産というのは、借金の返済能力がないことを裁判所に判断してもらうことによって借金の返済義務が免除される手続きになります。

裁判所が定めている99万円以下の現金と20万円以下の預貯金などは手元に残せます。さらに生活必需品も処分されないですが、残りの家財については債権者に分配します。

借入については以降約5〜10年程度できなくなってしまいますし住所氏名が官報という国が発行する機関紙に掲載されます。家族については保証人になっていなければ、家族への影響はおよびません。

破産した方が一定額以上の財産を所有していたり、免責不許可事由にあたるときは管財事件となってきますが、個人の自己破産では破産管財人が選任されない同時廃止となるのがふつうです。

過払い金請求

過去には上限を29.2%とする出資法と15.0%〜20.0%を上限とする利息制限法というような2つの法律があり、グレーゾーン金利と呼ばれる高い利息が設定されることがありました。後に法改正により上限金利は引き下げられました。

昔の上限を超えて返済した金利については、過払い金請求することで返還されることになっています。過払い金は最後の返済から10年で時効となり請求できなくなってしまいます。

借金の時効援用

消滅時効の援用、いわゆる時効援用とは、借金返済を長きに渡ってしていない場合(一般的には5年程度)、時効を主張する手続きをすることにより借金をなくすことができる制度になります。

自動では適用されず、時効援用の手続きをしなければなりません。

大田区でも借金の支払いに困っていて、取立を止めさせたいといった人は多いです。自分の家や勤務先等に催促電話がかかってきたりすると心労も増加します。督促電話だけでなく、家まで訪問してくるようになるととてもキツイです。しかし、取立てをとめるやり方はあります。司法書士事務所等に手続きを始めてもらえば、取立をとめられます。悩みが増加してくる前に、ひとまず相談するのがおすすめです。

借り入れの返済の相談は、どうも他人にし難いものですよね。お金のことで苦慮しているという事実自体を周りに知られたくない方も大田区では多いです。そのような人は、携帯とインターネットでタダでできる借金の返済の相談窓口を利用してください。ネットのやりとりで聞くことが出来ますし、内緒で対処してもらえます。独りでは見つけられない方法を教えてくれるケースも多いので、ひとりでしょいこまずに、はやめに頼りましょう。

大田区のきちんと使える無料の借金の相談窓口を薦めていますので、参考にしてみてください。